Die richtige Geldanlage… ist höchst individuell! Aber hier Stellen wir euch mal ein paar Faktoren vor, die ihr in eure Entscheidung einbeziehen solltet.

Für die Generationen vor uns war es dabei meistens eine Gewissheit: Wer sein Geld im Sparbuch anlegte, vermehrte es. Doch jetzt gibt es kaum noch Zinsen – die Inflation ist höher als der Gewinn, sodass man mit den klassischen Sparformen einen kleinen Verlust an Kaufkraft hinnehmen muss. Doch das hält die Deutschen nicht vom Sparen ab: Nach Angaben der Bundesbank wuchs das Geldvermögen der privaten Haushalte im vergangenen Jahr auf mehr als 5 Billionen Euro.

Wer also tatsächlich sparen und dabei sein Geld vermehren will, kann an zwei Stellschrauben drehen: den Anlagezeitraum verlängern oder das Risiko, das in Kauf genommen wird, erhöhen.

Wer Sicherheit sucht und trotzdem Gewinne einfahren möchte, braucht vor allem eines: Zeit. Je früher ihr anfangt zu sparen, desto besser. Dies gilt für alle Anlageformen, interessanterweise auch für diejenigen mit erhöhtem Risiko. Während der Aktienmarkt kurzfristig oft sehr starke Schwankungen aufweist, kannte er langfristig bis jetzt nur eine Richtung: forsch nach oben. Wer also Geduld und gute Nerven mitbringt, kann auch einen Crash aussitzen, bis der Markt sich vollständig erholt hat. Das kann einige Jahre dauern, passierte bis jetzt aber immer mit absoluter Zuverlässigkeit.

„Keine Mehrrendite ohne Mehrrisiko“

Neben der Zeit ist also auch Eure Risikobereitschaft ein wichtiger Faktor. Wenn Ihr das Geld auf längere Sicht nicht braucht, könnt Ihr vorübergehende Kursschwankungen Eurer Anlage entspannt in Kauf nehmen.

Allerdings wollt Ihr am Ende natürlich nicht ohne Euer sauer erspartes Geld dastehen, weil Ihr das Risiko doch etwas zu optimistisch eingeschätzt habt. Daher gibt es verschiedene Möglichkeiten, die Chancen einer risikofreudigeren Anlageform zu nutzen und gleichzeitig die Nachteile zu minimieren. Im Falle von Aktien sind dies beispielsweise Fonds, bei denen man gleich ein ganzes Bündel an Wertpapieren auf einmal erwirbt. Wenn ein Unternehmen aus dem Paket einbricht, wird dies von anderen ausgeglichen, die sich überdurchschnittlich gut entwickeln. So profitieren die Anleger mit großer Zuverlässigkeit vom langfristigen Aufwärtstrend an den Börsen.

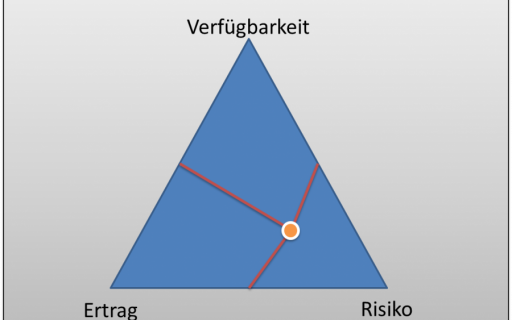

Das magische Dreieck der Geldanlage: super sicher, jederzeit verfügbar und Top-Rendite? Alles auf einmal geht leider nicht!

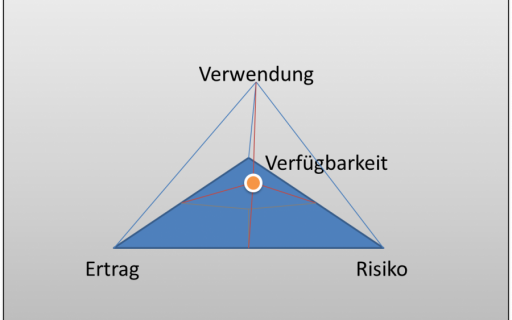

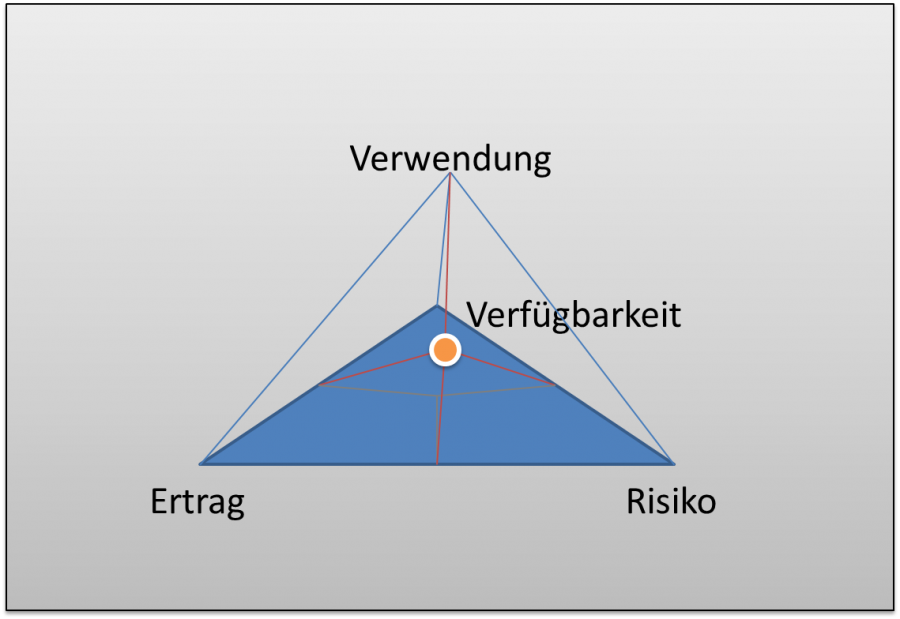

Das magische Dreieck der Geldanlage: super sicher, jederzeit verfügbar und Top-Rendite? Alles auf einmal geht leider nicht! Für viele Sparer ist mittlerweile eine weitere Dimension dazu gekommen: Was macht die Bank eigentlich mit meinem Spargeld? Wem kommt es zugute?

Für viele Sparer ist mittlerweile eine weitere Dimension dazu gekommen: Was macht die Bank eigentlich mit meinem Spargeld? Wem kommt es zugute?

Zeit ist Geld …

Wer sich vor Aktien scheut, kann auf einen Banksparplan setzen. Bei dieser Anlageform wird regelmäßig ein fester Betrag eingezahlt, der sich im Laufe der Zeit summiert und Zinsen ansammelt. Das Geld kann in der Regel auch relativ kurzfristig entnommen werden, allerdings werden die vollen Zinsen erst ausgezahlt, wenn die volle Laufzeit – beispielsweise fünf oder zehn Jahre – durchgezogen wird.

Relativ schlechte Karten habt Ihr, wenn Ihr noch kurzfristig auf den nächsten Urlaub oder das erste Auto sparen wollt. Die Finanzmärkte sind in diesem Fall angesichts der Niedrigzinsen für kurzfristige Anlageformen wie Sparbücher oder Tagesgeldkonten zurzeit keine große Hilfe. Da helfen nur zwei Maßnahmen: Einnahmen erhöhen und Ausgaben senken.

Gemeinsam das richtige Anlageprodukt finden

Egal, was Euer Ziel ist – es lohnt sich auf alle Fälle, sich einmal mit den Möglichkeiten des Sparens auseinanderzusetzen. Welches Produkt die richtige Wahl für euch ist und zu Eurem Leben passt, finden wir gerne mit euch gemeinsam heraus. Sprecht uns an, damit wir für Euch die passende Anlage finden und Ihr – mit etwas Zeit im Gepäck – Eure persönlichen Wünsche erfüllen könnt!

Bisher schon erschienen:

Ich habe keine Ahnung von… Pilotfolge

Ich habe keine Ahnung von… den Themen Rund ums Girokonto

![]() Habt ihr noch Fragen und Anregungen zum Thema Sparen? Oder weitere Themenvorschläge? Dann schreibt uns auf Facebook.

Habt ihr noch Fragen und Anregungen zum Thema Sparen? Oder weitere Themenvorschläge? Dann schreibt uns auf Facebook.